Кто отдает долги быстрее: миллениалы, зумеры или иксы

Аналитики “Лайм-Займ” проанализировали долговое поведение заемщиков разных возрастов за 2023 год и определили наиболее дисциплинированное поколение. Выяснилось, что поколение Х и бэби-бумеры демонстрируют высокую ответственность в финансовых вопросах, отличаясь самым низким уровнем просрочек по займам. В то же время миллениалы стали самой активной группой заемщиков, что подчеркивает их значительную долю на рынке кредитования. Зумеры, хоть и являются наименее дисциплинированными среди всех рассмотренных групп, выделяются своей активностью в взятии займов, что указывает на их потенциал с точки зрения будущего финансового поведения.

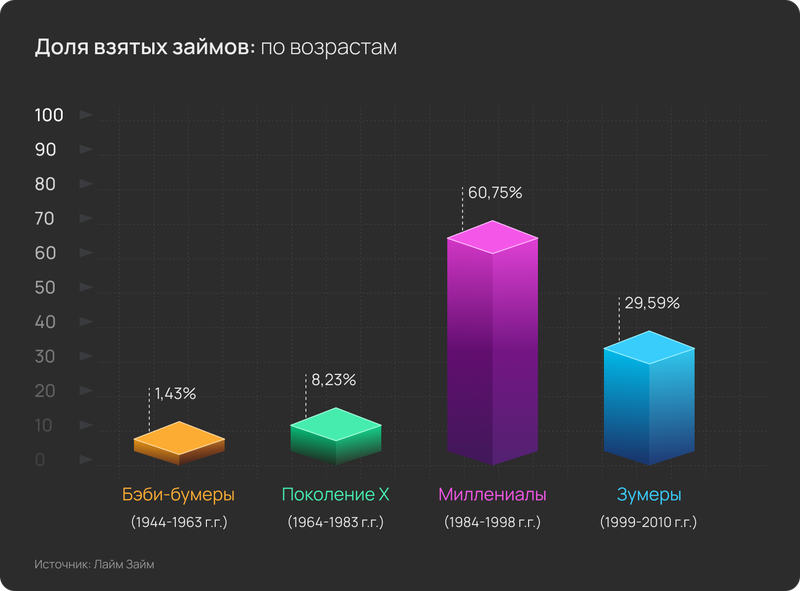

Согласно проведенному исследованию, самой активной группой заемщиков можно считать миллениалов (родившихся в период с 1984 по 1998 г.г.), их доля в разрезе общих показателей по количеству взятых займов за 2023 год составляет 60,75%. У зумеров (1999-2010 г.г.) доля взятых займов - 29,59%, иксов (1964-1983 г.г.) - 8,23% и бэби-бумеров (1944-1963 г.г.) - 1,43%.

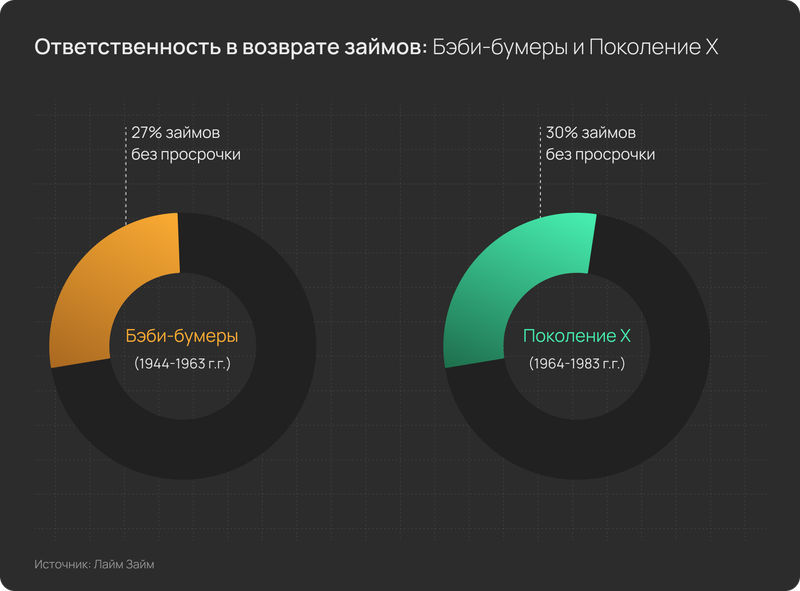

Поколения Х и бэби-бумеров более ответственно подходят к планированию собственного бюджета. Доля займов без просрочки по длинным и коротким займам у иксов высокая и составляет 30% от всего количества взятых займов с января по октябрь, у бэби-бумеров - 27%. При том, что средний чек иксов самый крупный и составляет 14438 рублей, учитывая общую сумму по PDL и IL-займам.

Самое молодое поколение зумеров наименее дисциплинированно и имеет долю займов без просрочки в 25% с самым низким средним чеком 11191 рублей, игреки - 26%.

Рациональность долгового поведения тесно связана не только с экономическими, но и с социально-психологическими факторами: работоспособность, готовность взять на себя обязательства, возможность сокращения расходов, эмоциональные и физические ресурсы для дополнительного заработка в случае неожиданных изменений и адаптивность.

“Сегодня сложно представить кредитора, который не использует в бизнесе модель предсказательной силы, в данном случае - кредитный скоринг. Система оценки заемщика анализирует благонадежность клиента по совокупности факторов, из которых возраст - очевидная переменная, но при этом ее нельзя назвать ключевой или определяющей. А вот принадлежность основной группы заемщиков к какой-либо возрастной группе, в данном случае - поколению, безусловно, ложится в определенную стратегию работы с задолженностью. Она должна учитывать психологические особенности каждой из возрастных групп и экологично применять их”, - прокомментировал Тимофей Полетаев, заместитель управляющего директора МФК “Лайм-Займ”.

***

Исследование аналитиков "Лайм-Займ", выделяющее различия в долговом поведении между разными поколениями заемщиков, подчеркивает не только статистические различия, но и разные подходы к управлению долгами, что непосредственно влияет на стратегии кредитных организаций в работе с задолженностью. Выводы из данного исследования указывают на то, что миллениалы являются самой активной группой заемщиков, в то время как поколение Х и бэби-бумеры демонстрируют более высокую дисциплину в возврате займов. Это говорит о необходимости разнообразия подходов в работе с различными возрастными группами.

В целом, адаптация стратегий игроков рынка под особенности поведения различных поколений заемщиков становится критически важной для обеспечения устойчивости и роста бизнеса в условиях динамичного финансового рынка. С учетом текущих тенденций можно предположить, что будущее кредитования будет ориентировано на индивидуальный подход к каждому поколению заемщиков, причем коллекторские организации, адаптирующие свои продукты и услуги под потребности разных поколений, получат конкурентное преимущество.