Кирилл Лукашук: рост ставок и “закручивание гаек” банками в 2021 году

Генеральный директор агентства “Национальные кредитные рейтинги” Кирилл Лукашук на XXII Всероссийской банковской конференции, организованной Ассоциацией банков России, дал прогноз по развитию ситуации на финансовом рынке в 2021 году. По его словам, стоит ожидать ужесточения кредитно-денежной политики в целом, роста ипотечного кредитования и реализации более строгой риск-политики банками.

По мнению Кирилла Лукашука, одной из главных отличительных характеристик этого года станет изменение процентных ставок. Если в прошлом году ставки на фоне длительного тренда по снижению ключевой ставки и достаточно мягкой денежно-кредитной политики Банка России достигли исторического минимума, то сейчас можно ожидать их роста во всех сегментах. Это повлияет и на всю сферу кредитования в целом: “Динамика кредитования изменится. На фоне преодоления последствий пандемии, стимулирующих программ и низких процентных ставок прошлого года можно было наблюдать серьезные темпы роста кредитования. Конечно же, такими же в этом году они не будут. Причем это коснется и резервирования. Прошлый год объективно был годом роста резервом - в этом году можно ожидать тренд на сокращение резервов на возможные потери”.

Кирилл Лукашук в целом прогнозирует ужесточение денежно-кредитной политики в этом году и рост ключевой ставки в частности - до уровня 5 и, возможно, 5,25%. Темпы роста реального ВВП на этот год, по его мнению, будут в диапазоне от 2,5 до 3%, что совпадает с консенсусом ведущих международных банков и прогнозом российских финансовых властей.

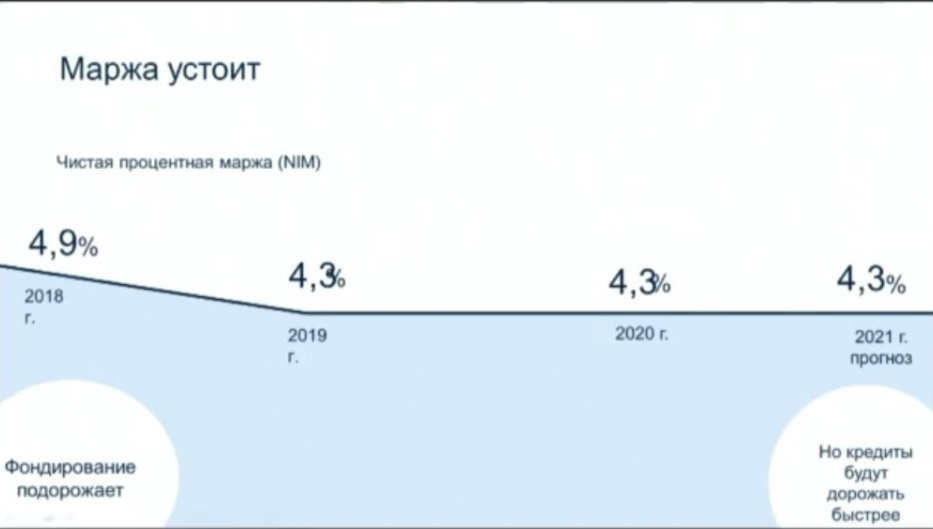

При этом кредиты будут дорожать быстрее, чем депозиты. “Банки повышают ставки по депозитам, когда им нужны дополнительные ресурсы в ожидании конкретных факторов, например роста спроса на займы или серьезного роста экономики. Сейчас этого не наблюдается. Поэтому и какого-то значительного дополнительного спроса на срочное фондирование мы не видим. Рост, конечно, будет, потому что общий тренд на на денежно-кредитном рынке развернулся, но заработок и поддержание уровня процентной маржи здесь первичен. Банки сыграют немного на опережение и будут увеличивать процентные ставки по кредитам - как в розничном, так и корпоративном сегментах”, - объясняет Кирилл Лукашук.

Рост активов по банковской системе в целом замедлится, хотя и будет в положительной зоне, так как он сильно коррелирует с ростом экономики, который ожидается в этом году. Если говорить о росте активов, то на конец года Кирилл Лукашук прогнозирует плюс 114-115 трлн рублей или 9%. При этом он отмечает, что главное структурное изменение с точки зрения активных операций произойдет внутри розничного кредитования - впервые ипотека обгонит необеспеченную розницу: “Ипотека по-прежнему остается самым низкорискованным активом для банков и при этом самым качественным. Это обусловлено в том числе фактором низкого проникновения и менталитетом: это последний кредит, по которому заемщики перестают платить при возникновении финансовых сложностей. Потенциал с точки зрения обеспеченности жильем в России высокий, что видно на примере отдельных регионов. Предложение, особенно на первичном рынке, сейчас догоняющее. Поэтому потенциал есть: ипотека обеспечивает уже больше половины продаж на первичном рынке и этот тренд продолжится”.

В необеспеченной потребительской рознице эксперт прогнозирует рост дополнительных рисков в силу не такого высокого, как хотелось бы, роста реальных располагаемых доходов. Номинальные зарплаты, конечно, растут, и это основной источник выплаты кредитов, но риск-политика банков, по его мнению, будет меняться в сторону аккуратного “закручивания гаек” в сегменте необеспеченной розницы. Относительно качества активов ситуация сильно не изменится. Будет рост номинальных значений объемов просроченной задолженности, но рост кредитования как в рознице, так и в корпоративном сегменте будет математически “размывать” этот показатель.